《中国自驾车、旅居车与露营旅游发展报告(2021-2022)》解读—上篇

11月3日,在2022中国旅游出行大会期间,第十一届全国自驾车旅游发展峰会在重庆市召开。本次会议,中国旅游车船协会副会长侯乐君、中国旅游车船协会监事长、自驾游与露营房车分会秘书长刘汉奇、重庆市文化和旅游协会自驾车和营地与乡村旅游分会会长邱一波等领导莅临会议。本届峰会以“大数据、精坐标、新思路”为主题,会上美学内阁(北京)信息技术研究有限公司董事长莫克力权威发布了《中国自驾车、旅居车与露营旅游发展报告(2021-2022)》(以下简称《报告》)。

为帮助各部门、各单位、各从业人员准确理解和把握《报告》重点内容,辅助并指导各单位实践工作,特此对《报告》内容进行重点解读。

重点解读共分三篇,以下为《报告》解读上篇

本篇共包括以下四个内容,帮助从业人员整体全面了解自驾游产业现状:

《报告》前言内容

洞察观点1、自驾游市场进入成长期的“高原阶段”

洞察观点2、自驾游是以“在途”、“小群体”和体验为特征的旅游服务产业

洞察观点3、自驾游产业受大经济环境和系统性供给矛盾影响,发展缓慢

前言

《中国自驾车、旅居车和露营旅游发展报告(2021-2022)》(以下简称《报告》)是中国旅游车船协会发布的第十个行业发展报告。从2012年到2021年十年之间,中国自驾游市场历经萌芽期和成长期,并因疫情倒逼快速进入成长期的“高原”发展阶段。

《中国自驾车、旅居车和露营旅游发展报告(2021-2022)》中的内容和观点是基于各级文化和旅游主管部门、各地自驾游行业协会、自驾游俱乐部、重点旅游景区、自驾车旅居车露营地、在线旅游平台、媒体平台及内容营销平台的调查结果,以及自驾游、露营、房车相关大数据的综合分析,结合文旅部、研究机构发布的相关信息进行交叉验证基础上,经课题组成员进行专业分析和研判而形成。

在文化和旅游部的关怀和指导下,全国各级文化和旅游主管部门、各地自驾游与房车露营行业协会、旅游景区、自驾车旅居车营地,自驾游俱乐部、自驾游及房车露营装备供应商、在线旅游平台、互联网媒体平台、汽车租赁平台顶住疫情反复和经济发展换挡的压力,在自驾游近年来快速发展中发挥了举足轻重的推动作用和积极的影响力,也为本次报告的编制提供了重要的调研数据和访谈内容,特此鸣谢!

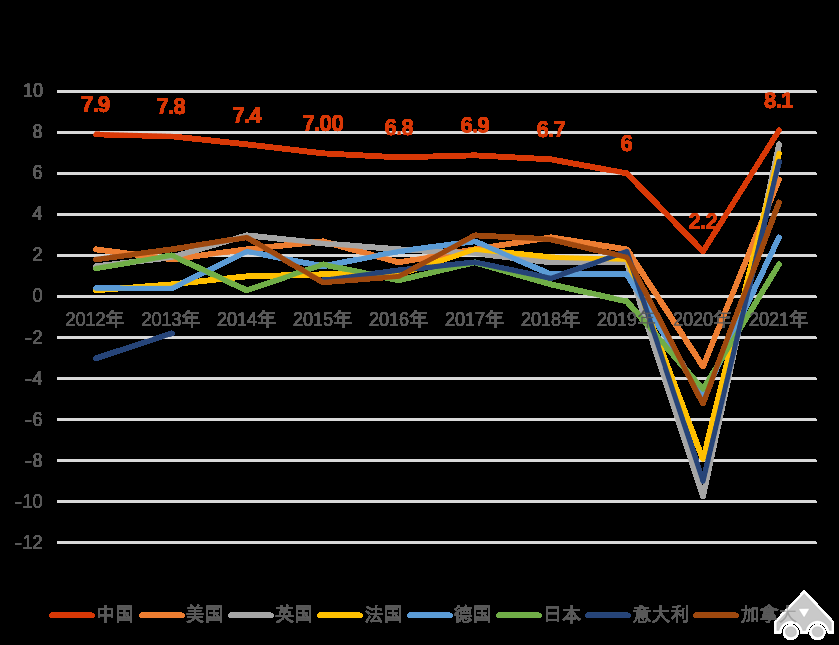

在去年的报告中我们提出了“疫情将永久改变大多数人的旅游行为方式”,其背后的主因是经济发展的阶段性转变,随着中国社会总体进入后工业化时代,伴随着国内旅游从观光游转向休闲度假游的基本趋势,在疫情加速推动下,自驾游快速进入到成长期的“高原”发展阶段。后工业化时代来临具体表现为资本积累完成、产能过剩、获取高端技术的成本激增等,同时发展过渡阶段叠加全球经济下行以及疫情防控的常态化,带来了一系列社会变革和经济转向,这将永久改变旅游和自驾游行业的生存环境以及游客的消费习惯,中国自驾游市场已经进入到全新的发展阶段。

工业化中后期企业需求特点

后工业化时代的消费升级路线图

洞察观点1

自驾游市场进入成长期的“高原阶段”

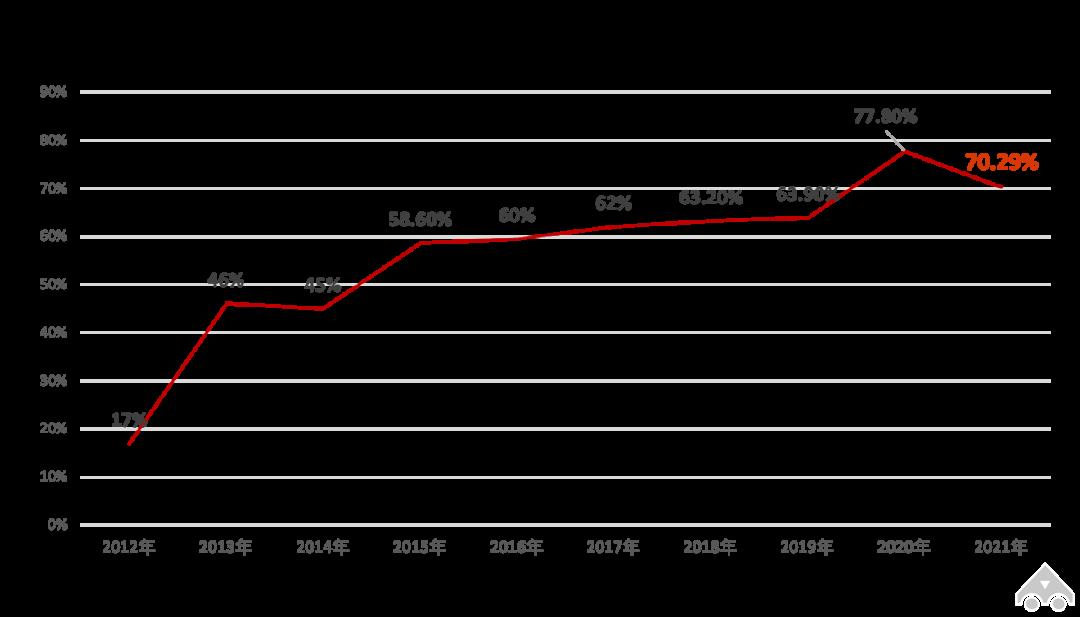

经过多变量相关性分析,2021年全国自驾游人数占国内出游总人数的比重为70.29%,比2020年下降约7个百分点,自驾游总人数达到22.82亿人次。自2017年起,全国自驾游人数占国内旅游人数的比重连续五年超过60%,自驾游市场步入成长期,自驾游成为国民出游的主要形式。而2020年自驾游人数的占比高达77.8%,增长率达到21.7%,自驾游渗透率快速扩大并进入到成长期的“高原阶段”。本报告通过对2021年全年的市场观察和数据测算可以判断,在一定时期内,自驾游市场将在成长期的“高原阶段”缓慢发展,并将迎来时代交替和全球经济变局的巨大机遇及挑战。

自驾游的产生和发展依赖于城镇化、大交通、汽车大生产三大因素的作用,是工业化发展的必然产物,也随着社会的发展普遍进入到后工业化时期,必然受到这一时期经济运行规律的影响。

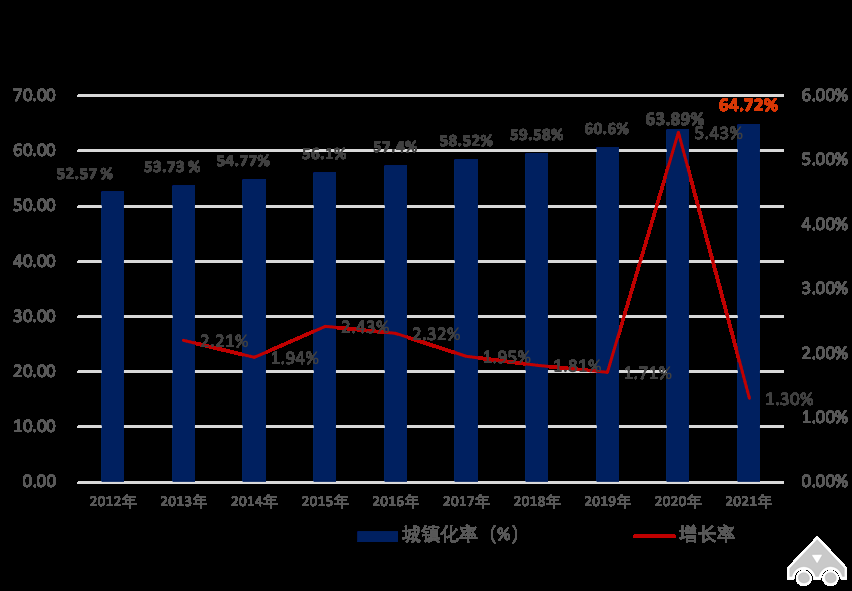

1.2012年-2021年十年期间,忽略疫情期间的数据影响,城镇化率处于稳定增长状态。

2.2012年以来,私家车保有量每年递增,2021年的私家车保有量约占民用汽车保有量的87.05%。

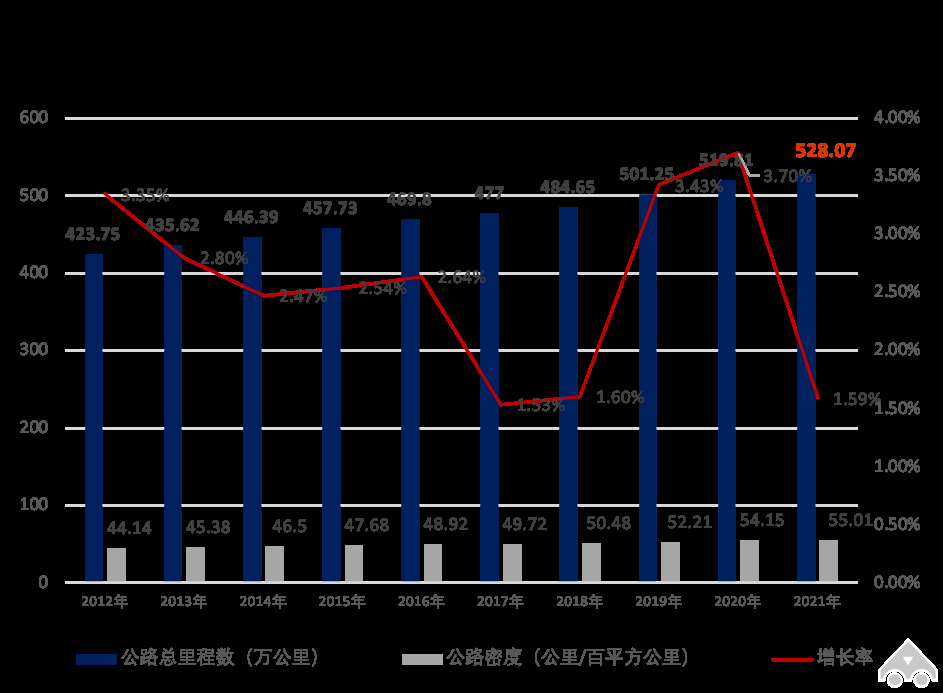

3.2012年全国公路里程423万公里,到2021年全国公里里程为528万公里,位居世界第一。在这十年期间,全国公路里程增加105万公里,平均每年增加约11万公里。

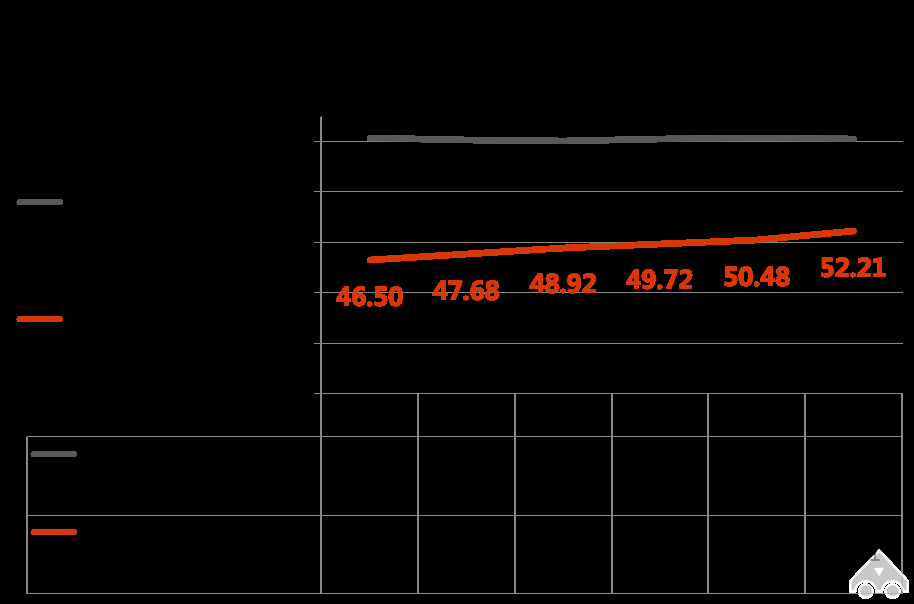

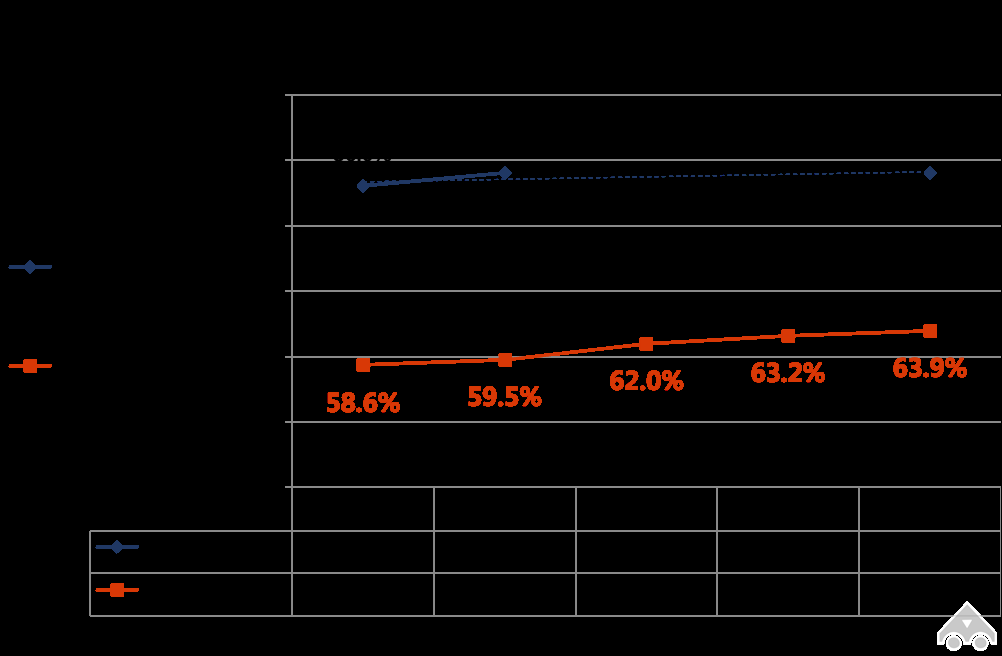

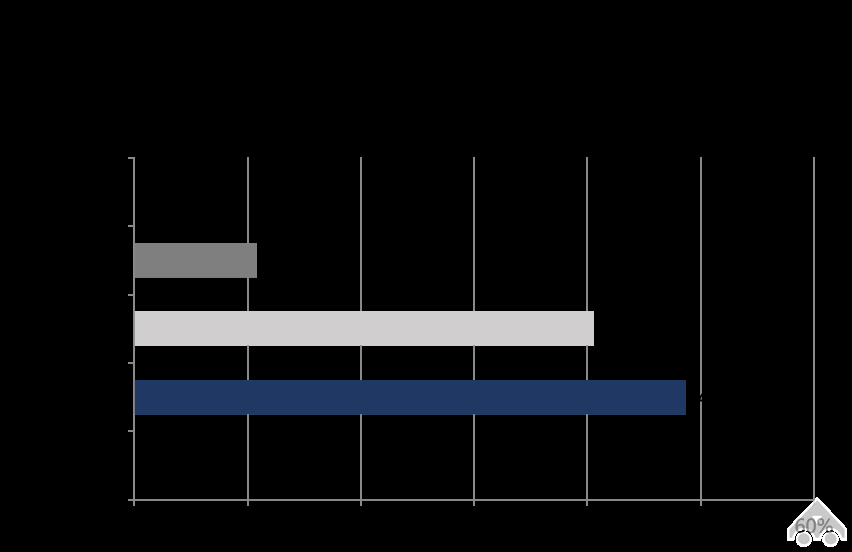

通过皮尔逊相关性验证,公路密度是影响自驾游占比的重要因素之一,两者属于正相关关系。2019年,美国公路密度达到70.54公里/百平方公里,U.S.Travel Association数据显示美国自驾出游占比约为88%左右,公路密度和自驾游占比数据近5年均趋于稳定态势,而中国的公路密度则为52.21公里/百平方公里,自驾出游占比为63.9%,公路密度和自驾游占比近五年持续递增。*通过对两者的比较,可以预见随着中国公路密度不断地增大,中国自驾出游占比将持续增大,未来可能达到90%左右。

*中美两国公路密度对比

*中美两国自驾游比例对比

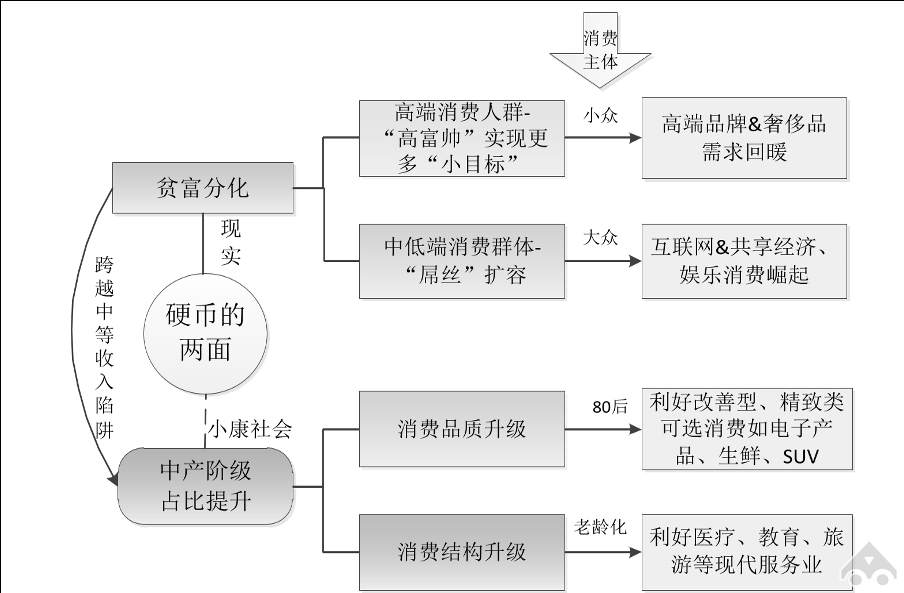

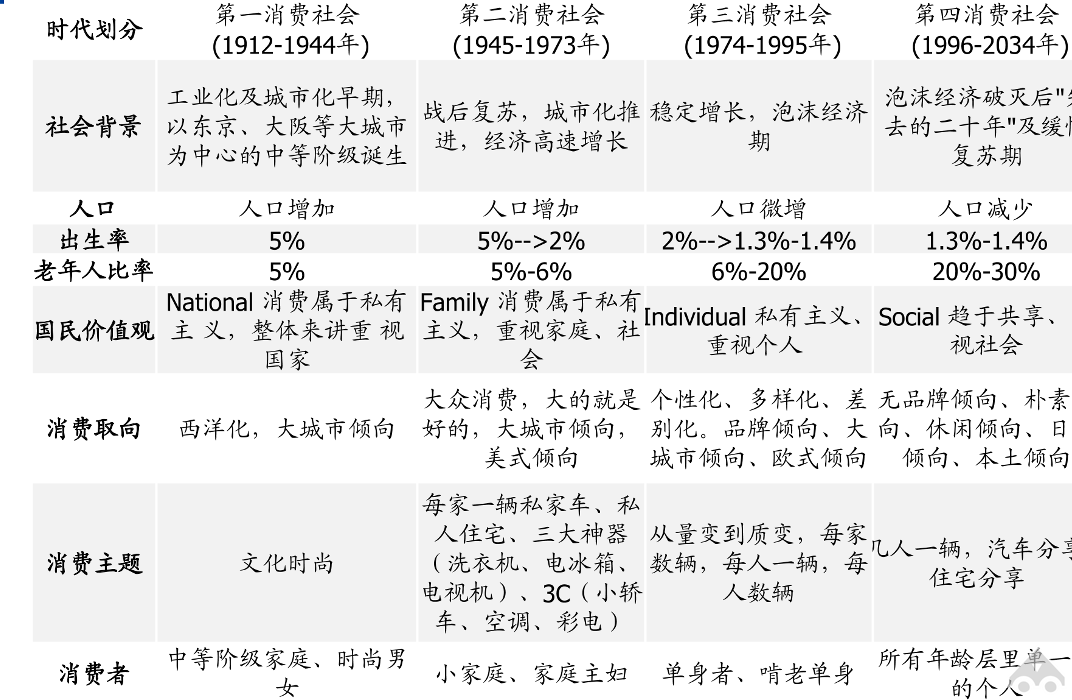

第三消费社会到第四消费社会的转变

1、共享与社会意识:从第一消费社会的重视国家到第二重视家庭,第三重视个人,到第四逐渐重视社会;第四消费社会的一代充斥在无尽的信息当中,并且本身就生长在第三时代已经准备好的所有私有化物品,他们偏好于将信息传播共享给他人从而获得幸福感与快乐而不是仅仅通过持有信息。

2、本土文化意识:从追求奢侈品牌/美式欧式生活方式到更偏好于日本的传统文化,年轻人选择日本国内游的比率逐年上升,以及商品趋于节约与简约化,注重产品的实用性以及耐用性(例如无印良品的出现正贴切日本文化的简约以及人们开始逐渐偏好无品牌化,产品实用性)。

3、消费是为了自我充实:往往人们买东西的时候满足感在购买到那个产品的一瞬间就会消失,因为受到无数信息的影响,欲望的出现总是不间断的,再加上目前的产品选择过多,人们总是会迷失在选择之中。最大化满足物质欲望则是尽可能的以消耗某种物品为目的,尽可能的延长消费的过程,从这一点同样可以引申出在第四消费社会,消费重心会从单纯的物质享受转移到更加人性化的服务上,通过消费建立更互动,人与人之间的关系。

* 来源于《第四消费时代》

洞察观点 2

自驾游是以“在途”、“小群体”和体验为特征的旅游服务产业

首先,自驾游是社会向后工业化时代发展期间涌现出的一种旅游形式,是旅游领域的一个细分领域;其次,这个领域的突出特点是“在途”的时空范围和“小群体”的客群单位;第三,自驾游兴起时,中国的互联网技术已经发展了10余年,随着消费互联网的普及,其快速的变革也实时影响了旅游和自驾游的表现。具体表现为:OTA在线旅行平台、导航地图、媒体平台、内容视频平台等改变了自驾游服务的形式,从传统旅游服务的资源整合形态,转变为以内容营销为代表的沉浸式体验形态。所以,自驾游行业是一个更大的旅游生态圈,以未来的视角定义自驾游行业的话,自驾游是以“在途”、“小群体”和体验为突出特征的旅游服务产业,并形成了时空渗透更广、行业跨度更大、服务形式更新的产业生态圈。

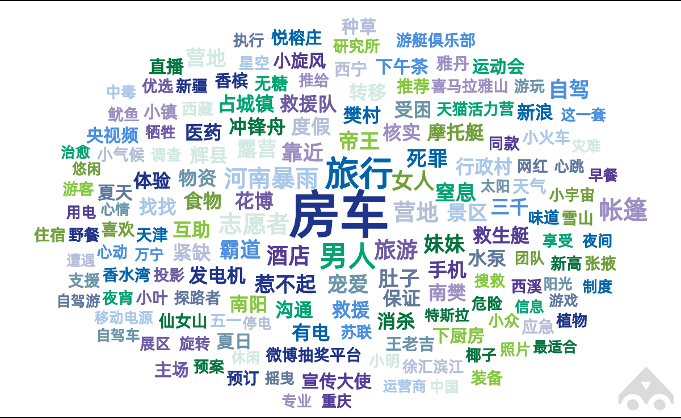

通过对“露营”、“房车”“自驾游”三大关键词的新闻内容做词频排名前五十的词云分析,可以看出其相关重复词约占30%以上。

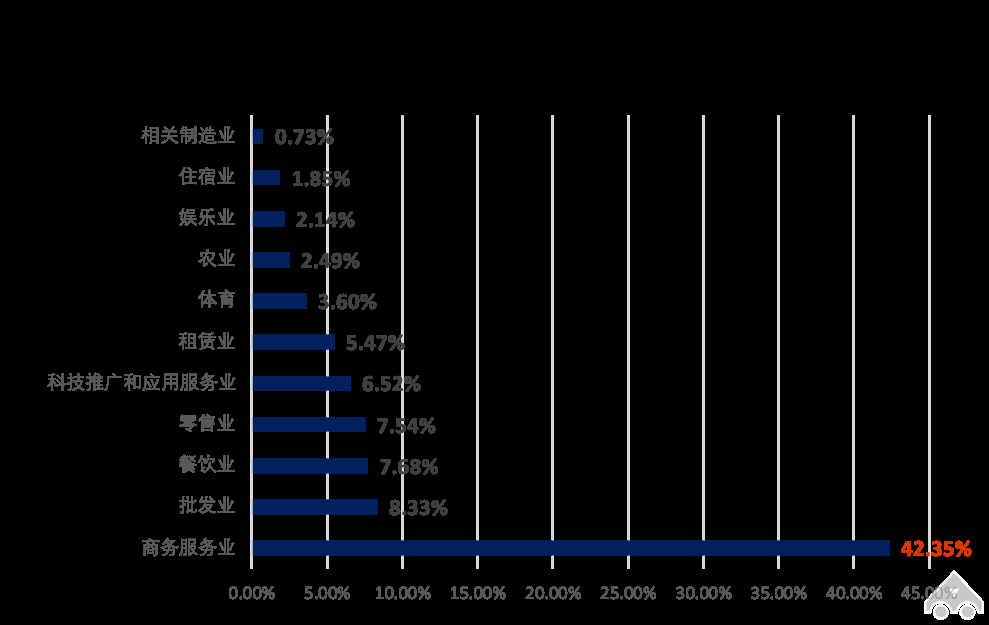

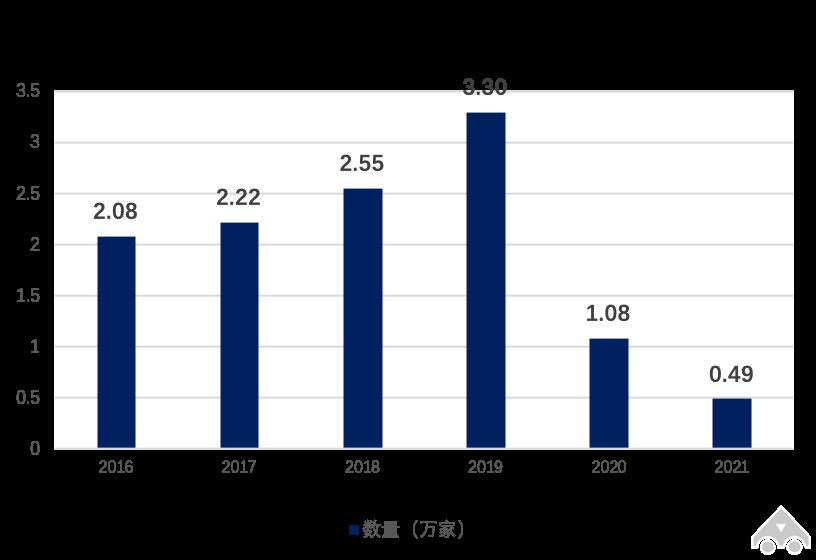

从1953年第一家行业企业注册截止到2022年4月30日,自驾游行业相关注册企业共65171家,所跨行业类型共计76种,三次产业大类共计97种,覆盖率已达78.35%,行业发展呈现产业化特征。

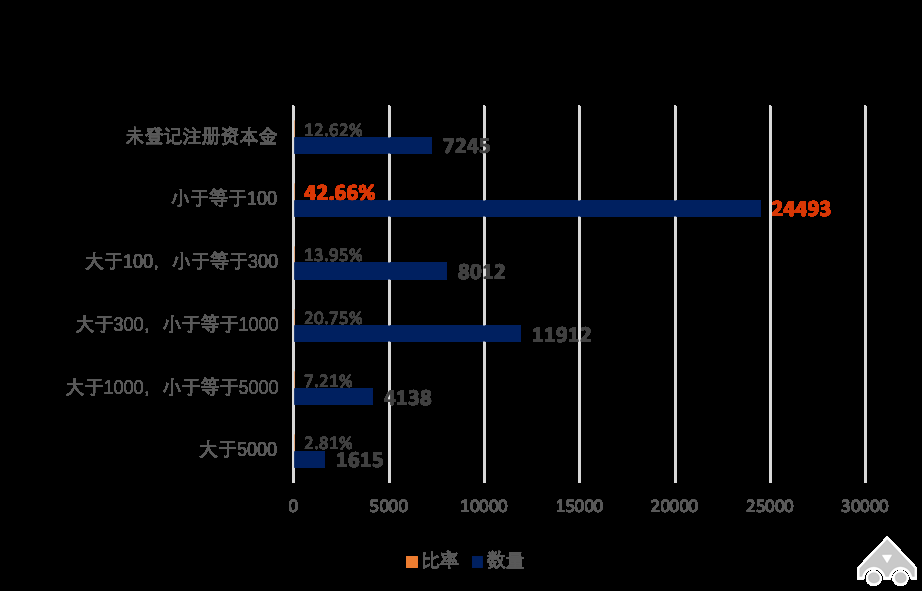

根据2018年我国发布的最新一版《三次产业划分规定》,我国第一产业共分1个门类(农、林、牧、渔业)、4个大类,第二产业共4个门类、43个大类,第三产业共分18个门类、50个大类,自驾游行业中的商务服务业占据绝对比重,为42.35%,远超排名第二的批发业。现存企业注册资本金中小于100万的企业占比为42.66%,而大于5000万家的企业仅为1615家,占比2.81%,体现了生活服务业的产业分类特点。

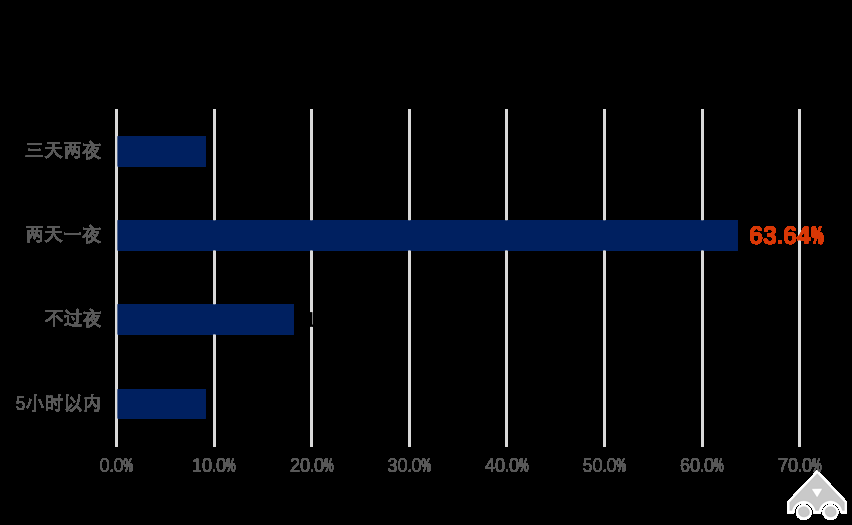

从消费者角度对“自驾游” 的定义是:个人或团体以自己驾驶机动车为主要交通方式的旅游休闲活动。自驾游这个领域的突出特点是“在途”和“小群体”单位。2021年租赁、俱乐部及OTA的统计数据同样表明2-3天为游客选择的最多选项,占比40.87%,而在2-3天的出游时段, 2021年自驾游客地区平均停留时间为1.86天,自驾车旅居车营地停留时间为1.38天,而单个景区停留时间仅为0.2天(平均4-5小时的停留时长与2020年《景区与交通融合自驾游时代的景区建设、管理和服务研究报告》调研数据印证一致)。虽然景区作为自驾游的入口功能依旧存在,各景区也投入了大量的资金和人力物力加强景区的游玩内容和设施建设,*但实际上作为旅游主体的自驾游客在单一景区停留、游玩的时间非常有限。

* 数据来源于《中国自驾车、旅居车与露营旅游发展报告(2021-2022)》各级文化和旅游主管部门、自驾车旅居车营地、重点旅游景区提供一手调研数据

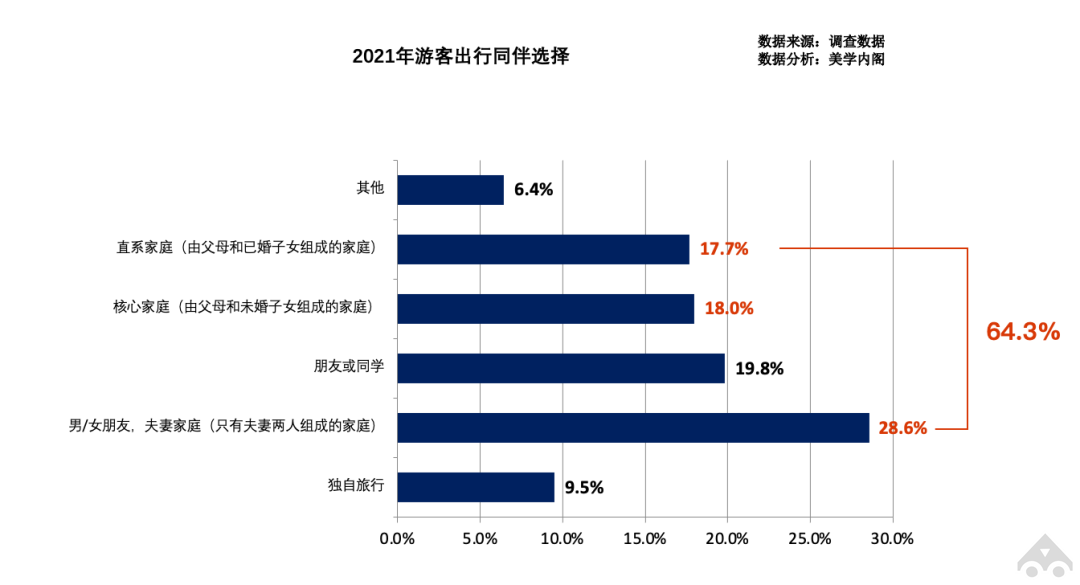

2021年调查数据依然表明自驾游是以家庭为单位进行的出游活动。与去年相比,与家人一起结伴出行为第一选择的占比达到了64.3% ,比去年54.1%的占比提高了18.9%。

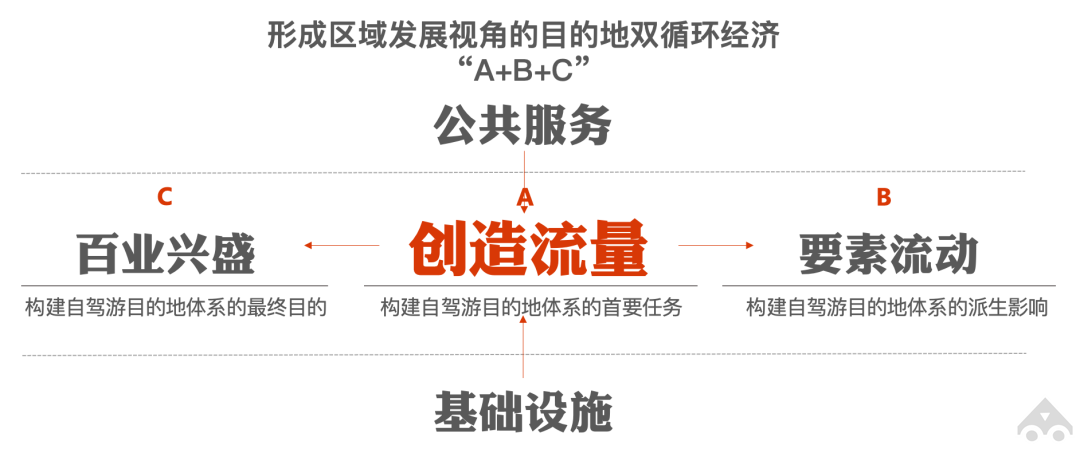

在新的发展阶段,自驾游的机遇应是融合新技术、创造新场景、沉淀新产能、形成新资产。通过创新旅游内容服务,推动文旅产业和新技术、新产能、新消费相结合,加强城乡区域间内循环,加强跨区域间尤其是西部地区的国内大循环,创造新场景和新需求,并为目的地建设赋能增效。

洞察观点 3

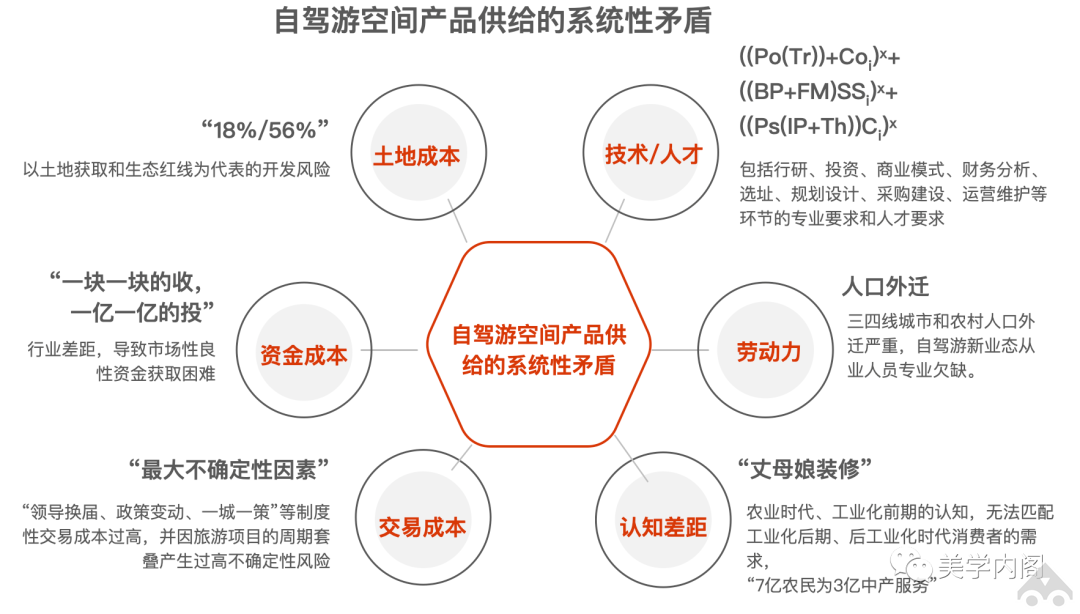

自驾游产业受大经济环境和系统性供给矛盾影响,发展缓慢

从露营地、房车和露营装备、自驾游服务等三大主要产业的规模来看,年增加值不足千亿,依然属于供给缓慢,跟不上当下需求的变化和热度增长。

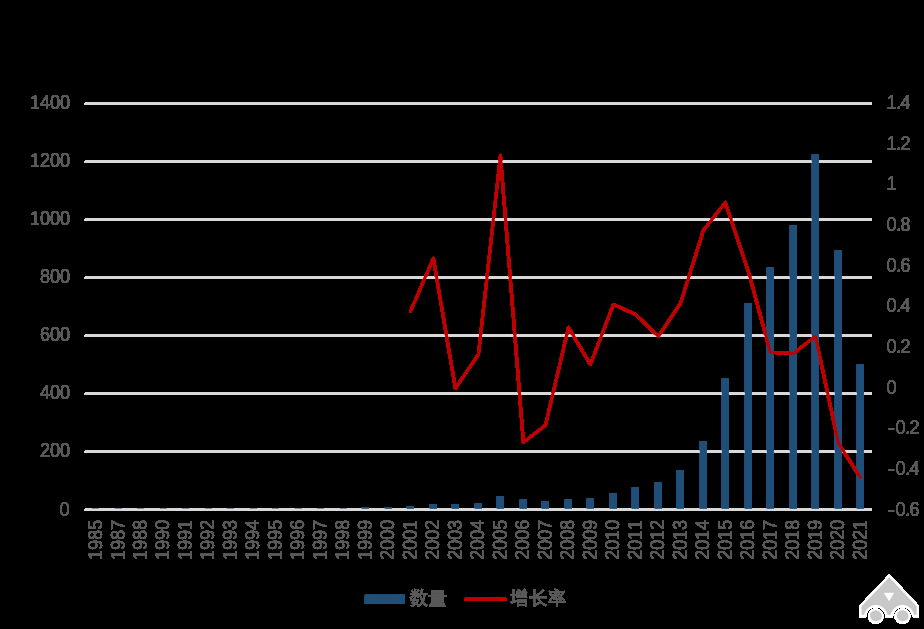

露营地产业为例,产业投资增长缓慢,涉及重资产型的营地数量增幅不大;2001年注册企业数量首次突破2位数,2013年突破3位数,2019年突破四位数,达到峰值1124家,但之后增长率开始大于以两位数的速率下降。

此外,包括房车在内的自驾游相关装备制造,因市场渗透率较低,即使投资和产能增速明显,其绝对值依然有限(约百亿规模);根据21世纪房车网每年举办的国际房车露营展览会参展商以及杜塞尔多夫房车展览会参展商中,房车展商与非房车生产及零部件供应商参展比例,可以估算出非房车生产及零部件供应商(装配式房屋、营地户外装备等)规模在600家左右。所以,自驾游设备设施相关企业至少达到了1800家。对各类型供应商的产值进行加总测算,预计自驾游设备设施的生产总值在100亿元左右。

在以自驾游俱乐部为代表的自驾游消费服务业板块,受疫情影响加剧,投资和人员扩容则更为谨慎,更加无法形成龙头、领头企业。

自驾游的旅游产品供给可以认为是“旧产能”过剩, 另一方面则是供给质量与需求升级的不匹配。

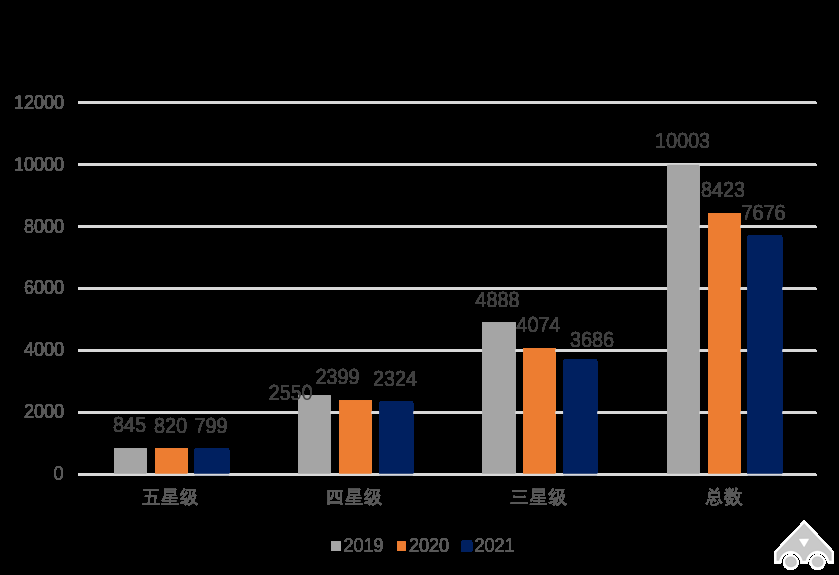

▪ 星级饭店:近三年来我国星级饭店的数量逐年减少,三星级以上饭店数量变化尤为显著。从五星级酒店数量来看,美国与中国的五星级酒店数量几乎持平,但美国同等级别四星级酒店数量是我国数量的2倍。从中国、美国酒店行业的数据可以侧面反映出,市场上对应中等收入群体需求的供给尚未完全匹配。

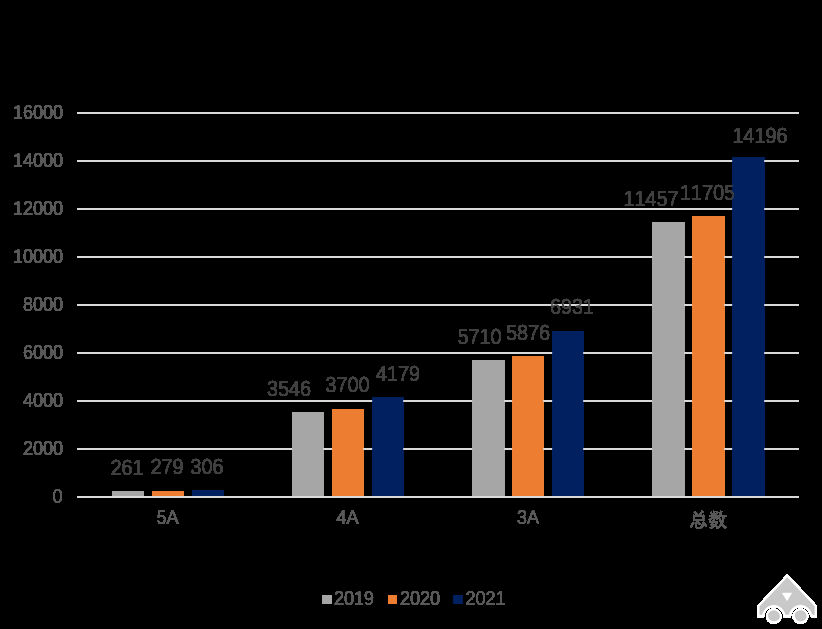

▪ A级景区:近三年来,A级景区数量稳定增长,3A级以上景区数量趋于稳定。

▪ 主要城市公园:截至2021年底,中国主要城市公园数量超2万个。

▪ 营地:高德地图数据,已有563家营地(住宿类),如再叠加体育休闲分类,全国营地数约为5048家。

▪ 乡村旅游单位:休闲农业与乡村旅游经营单位超过290万家,全国休闲农庄、观光农园等各类休闲农业经营主体达到30多万家,7300多家农民合作社进军休闲农业和乡村旅游。

一方面由于经济下行,另一方面因为新旧动能更替,再加上疫情常态化的影响,自驾游在产业层面很难快速地适应急剧变化的整体大环境,仍将发展缓慢。但比起动量更大的传统旅游产业,自驾游产业的反应相对迅速,出路更多、方式更灵活,个别细分产业还能迎来相对发展的高峰。总的来说,近期未来发展的大体情况是:总产值小幅增长,总成本大幅增加,总体产业利润压缩,产业分化速度加快;对于具体产品来说,品质提升有限,出现一些“平替”品类。

来自:美学内阁

特别声明:如有关于作品内容、版权或其它问题,请于作品发布后的30日内与今日房车联系400-6020-788。转发内容由原作者承担责任,与今日房车无关。

京公网安备 11011302005645号 |

广播电视节目制作经营许可证(京)字第07184号 | 京ICP备15054752号-6

京公网安备 11011302005645号 |

广播电视节目制作经营许可证(京)字第07184号 | 京ICP备15054752号-6

扫一扫,手机继续看

扫一扫,手机继续看